一些2023年第二季和第三季利潤較低的行業群體,隨著利潤復甦的趨勢,可能是未來一段時間吸引現金流的行業群體,例如銀行、零售、旅遊和娛樂、個人和家庭用品、化學品。

.jpeg)

插圖。

BSC證券剛剛發布了從現在到2024年底的股市評估,強調市場將繼續維持「多頭」趨勢。

BSC特別強調,股票投資表現將與2024-2025年期間企業利潤成長的結果和潛力密切相關。

截至2024年5月3日統計,整個VN-Index市場Q1/2024的利潤總額較2023年同期成長11.6%。產業下降了59%。

2023年第二季和第三季度,機會將更有選擇性地來自利潤較低的產業群體;保持絕對利潤季比改善;利潤率在過去連續三個季度趨於恢復。

一些2023年第二季和第三季利潤較低的行業群體,隨著利潤復甦的趨勢,可能是未來一段時間吸引現金流的行業群體,例如銀行、零售、旅遊和娛樂、個人和家庭用品、化學品。

BSC繼續強調對產業龍頭股的興趣,由於上述優勢,這些龍頭股往往比行業內的中小型企業集團更先受益。因此,運用Top-Down Method(自上而下的投資策略),投資人可以選擇真正處於復甦趨勢的股票。

BSC 維持 BSC 觀察到的業務集團 2024 年利潤成長預測(約佔市值的 80%-85%),相當於年初約 17% 的水平,但利潤增長略有調整。 ,多個行業團體。

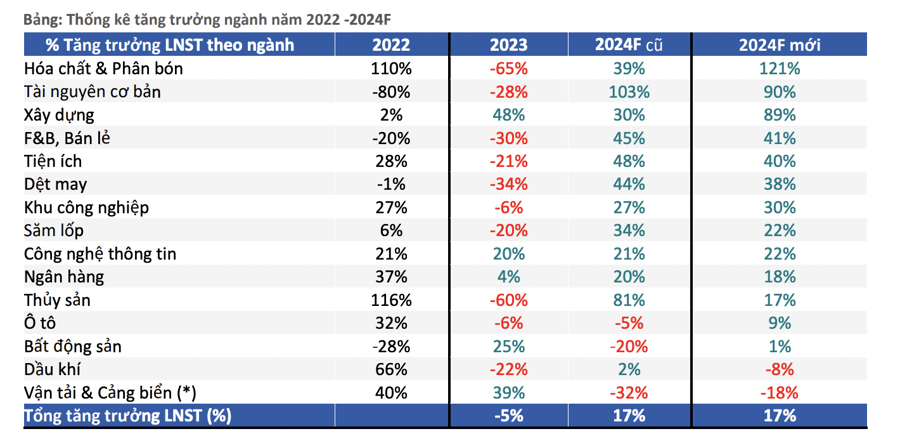

一些BSC 行業團體預計利潤將從2023 年的低基數強勁復甦,包括化學品和化肥(+121%)、基礎資源(+90%)、建築(+89%)、零售銷售和餐飲(+45% )、公用事業(+40%)、紡織(+38%)、工業園區(+30%)、銀行(+18%)。

經濟復甦與企業獲利預期是越南指數E/P與存款利率差距縮小的驅動力。 BSC預測,2024年下半年,基本情境下存款利率可能小幅上漲約0.25%-0.5%,達到幾乎相當於2024年新冠疫情期間的水平,但這與2024年下半年相比仍處於較低水平。 2015年至2020年整個期間。

因此,根據2024年第一季的經營業績,2024年整個市場的同期利潤恢復率持續維持在20%左右,進而持續造成市場報酬率與E/P市場的差異。繼續流入證券管道。與2016-2018年及2020-2022年期間類似,企業獲利成長將持續成為中長期市場成長預期的核心因素。

在新週期開始時,股票類別的市場估值處於合理的累積水平,尤其是大型資本類別(銀行業-零售業)。

根據BSC對2024年利潤成長的預測,中小資本集團(不包括銀行和房地產)2024年FWD P/E水平將調整至15.5倍,低於10年平均水平,從而創造有吸引力的中型投資機會和長期的。同時,越南指數 2024 年預期本益比僅為 11.8 倍,為 5 年歷史平均的最低水平,而目前的交易本益比在更新 2024 年第一季業績後為 13.8 倍。

“2024年,選擇‘真金白銀’,而不是依賴‘預期’。在復甦週期的第一階段,市場會像2023年一樣基於‘預期’復甦,因此市盈率方法相對有效。”

在下一階段的復甦週期中,利潤復甦的速度將是投資者需要關注的先決條件,以避免在股票看似便宜但實際上並未實現復甦和成長的情況下陷入「價值陷阱」。因此,市場現金流將優先選擇2024-2025年期間利潤成長良好的股票。