VPB、VIB等零售銀行的淨利差未能如預期恢復。此外,資產品質也需要繼續監測,因為資產品質已接近2023年第三季的高峰。

插圖。

根據MB證券(MBS)統計,在信貸成長低迷的背景下,上市銀行2024年第一季稅後利潤年增9.6%。

2024年第一季上市銀行營業總收入小幅成長7.6%,其中利息淨收入及非利息收入同期分別成長8.1%及5.6%。預計24年第一季末,上市銀行信貸成長率較年初僅達1.9%,遠低於同期3.9%的成長速度。

由於資本成本下降幅度大於資產回報下降幅度,24 年第一季產業平均淨利差為 3.4%,下降 20 個基點,較 2023 年第四季下降 9 個基點。

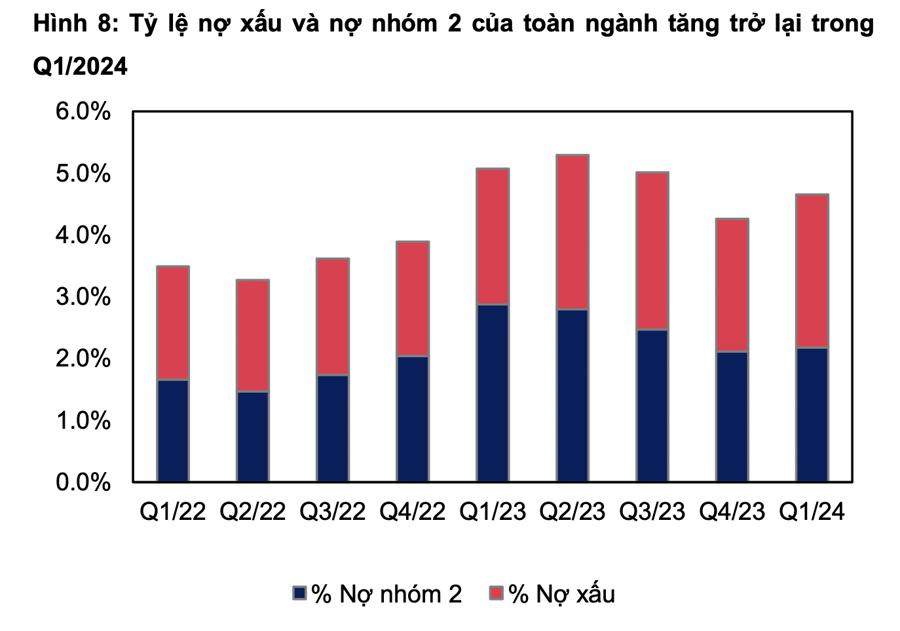

截至2024年第一季末,上市銀行平均不良貸款率為2.17%,較2023年末的1.93%小幅上升,較2023年第三季高峰低7個基點。

第二組負債比率也由2023年底的1.94%小幅上升至2.10%。僅小幅上升5.4%,導致壞帳覆蓋率(LLR)大幅下降。截至2024年第一季末,平均LLR僅達87.5%,較2023年底的94.6%和去年第一季末的120.7%大幅下降。

MBS證券將追蹤名單中銀行2024年同期稅後獲利成長調整至21.8%。該銀行2024年第一季的業務表現比預測低14.3%,反映出2024年的獲利前景可能不如預測樂觀。因此,MBS將追蹤銀行2024年稅後獲利成長預測調整為21.8%,而預測為23.6%。

過去兩個季度資產品質沒有太大下降的銀行(TCB、HDB、VCB、VPB …)但與整個行業(TCB、HDB …)相比仍然實現了出色的利潤增長到2024 年,銀行將在信貸疲軟時期表現出的內在特性在復甦期間得到最大化,從而實現積極的業務成果。

然而,MBS表示,2024-2025年期間的投資風險包括信貸恢復速度較預測相對緩慢,尤其是個人客戶群的未償還貸款。這可能會導致VPB、VIB等零售銀行的淨利差 (NIM)無法如預期般恢復。此外,資產品質也需要繼續監測,因為資產品質已接近2023年第三季的高峰。

同樣觀點的是,BSC Securities 剛剛評論稱,當 BSC 監測名單中的壞帳率繼 Q1/24 後再次上升至 1.9% 後,資產品質仍然是銀行的主要擔憂,表明 Q4/2023 的改善只是季節性的。

儘管前三個季度壞帳形成率連續下降,但本季壞帳形成率再次大幅上升至 0.5%,證實了這一點。特別是,BSC發現CIC對產業的影響仍在加大,主要影響零售部門和少數大客戶,導致HDB、MSB、MBB、VIB等部分銀行壞帳率大幅上升。

BSC預計,到2024年底,銀行壞帳率將有更明顯的改善,並有繼續使用撥備(增加撥備)處理債務的趨勢,從而預測整個行業的資產品質將保持穩定。比,特別是02號文中關於債務重組的規定延長至年底之後。

從年初至今,包括近期的調整在內,銀行股持續保持較為優異的表現,平均股價漲幅為13%,而越南指數的漲幅為7%。其中,業績最好的代碼都有一個共同點:估值低於平均水平,但利潤成長前景相對樂觀,且有一些與現金分紅相關的佐證資訊。

全產業估值也上調至歷史平均水平,民營集團為1.3倍,國營集團為2.3倍,之後依大盤略有調整。

在接下來的一段時間內,BSC 預計股票代碼之間的差異將變得更加清晰,由於淨息差復甦和信貸成本降溫,同時估值仍然適合積累,因此將繼續優先考慮與競爭對手相比具有卓越獲利成長的銀行。

BSC 意識到,銀行爭奪產出利率的風險使得淨利差復甦的前景更加有限。然而,在淨利差溫和改善、債務回收解決帶來的巨大收入潛力以及估值吸引力(尤其是在近期小幅調整之後)的支撐下,該行業2024 年的利潤增長前景將比2023 年更為樂觀。