由於非金融板塊持續復甦趨勢,預計2024年下半年稅後利潤增長將在20%以上,隨著市場調整,市盈率將回歸較低水平,創造以下機會:行業:該股估值有擴張空間,成長前景良好…

2024年第二季業績季正式結束,全市場稅後利潤總額較去年同期成長26%,集團貢獻顯著,非金融集團成長動力成長32.9%鋼鐵、航空、電信、化肥、零售及房地產等產業的復甦很大程度上歸功於專案批發和金融活動收入記錄。

金融集團的稅後利潤年增20.6%。銀行業持續成為主要成長支柱,年增21.6%,季度成長6%,而證券業因低比較背景效應已經結束,不再出現突然成長。

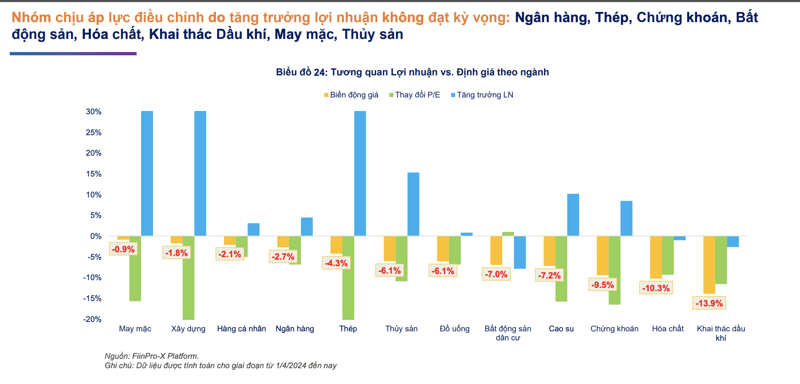

FG認為,由於與2023年第三季相比是過去6季的底部,2024年第三季稅後利潤成長前景將繼續樂觀。這也是銀行、房地產兩大重點產業業績不佳的季度,除鋼鐵、證券、石油天然氣外的其餘產業利潤幾乎沒有恢復或恢復緩慢。

許多非金融業的復甦趨勢相當正面;財務集團獲利水準穩定。

具體而言,消費品集團在MWG Retail和FRT的帶領下,得益於收入的增加和息稅前利潤率的提高,同期稅後利潤實現了顯著增長。同時,乳製品(VNM)、飲料(SAB)、食品(MSN)、個人用品(PNJ)的成長低於非金融類別的平均水平,但這仍然是超出預期的業務結果。

由於消費者需求預計將恢復強勁,利潤率將維持擴大(得益於投入成本的良好控制),2024年下半年大多數行業的成長前景仍然相當樂觀(個人用品除外,因為金價不太可能上漲) 。

對於糖業和畜牧業的前景,FG表示,2024年下半年獲利成長沒有重大支撐因素。

電力和石油天然氣生產行業的利潤處於過去6個季度的最低水準。電力集團的利潤前景並不樂觀,因為預計短期內電力需求不會激增,而石油和天然氣生產集團的利潤將在下季度繼續大幅下滑,因為煉油利潤率並未下降。跡象。

在出口方面,許多訊號顯示,歐盟和美國等越南主要出口市場的消費需求正在減弱。因此,未來幾季出口集團的稅後利潤成長將持續出現嚴重分化。

具體來說,漁業(VHC、 ANV、FMC)和化學品(DGC)行業的業務前景仍然並不樂觀。蝦子和巴沙魚的出口有所增長,但由於進口商的購買力有限,同時面臨其他低成本供應商的激烈競爭,導致VHC和FMC的息稅前利潤率未能提高。對於化學物質來說,利潤可能已經觸底,並將在未來幾季繼續復甦,但股價已經過度反映了這種復甦潛力。

相反,紡織服裝由於基數較低,第一季稅後利潤成長47.4%,主要在VGT、TCM、MSH、TNG等領域的息稅前利潤率有所改善。由於訂單增加,下季營收的復甦趨勢將更加明顯。值得注意的是,由於商品價值低、投入價格上漲以及勞動成本增加,利潤率恢復速度非常緩慢。

與三年平均相比,大多數紡織股處於高估值區域。獲利成長未達預期,導致不少紡織服飾股近一個月面臨回檔壓力。由於復甦的前景仍然存在,當折價至較低估值時,這是一組值得注意的股票。

就橡膠而言,上漲勢頭可能會放緩,因為橡膠價格不會像年初那樣突然上漲。

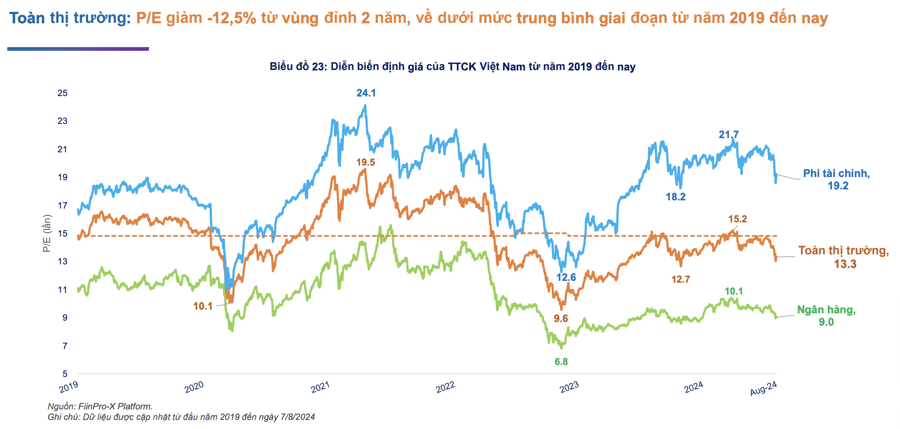

從估值來看,目前整個市場本益比為13.3倍,低於2019年至今的平均(14.8倍),較2年高點(2024年4月上旬設定)下降12.5%。其中,非金融市盈率下降11.5%,銀行業市盈率下降14.3%。

由於非金融板塊持續復甦趨勢,預計2024年下半年稅後利潤增長將在20%以上,隨著市場調整,市盈率將回歸較低水平,創造以下機會:行業:該股估值有擴張空間,成長前景良好。