2023年第三季末,總體經濟狀況持續困難,導致大部分塑膠產業企業營收規模較去年同期有所收窄。然而,由於原材料成本較上年同期下降,利潤有所提高。

從去年第三季開始到現在,全年主要原料PP、PE塑珠價格下降了約13-15%。

|

2022年第一季起PP、PE塑膠樹脂價格走勢

來源:tradingeconomics.com

|

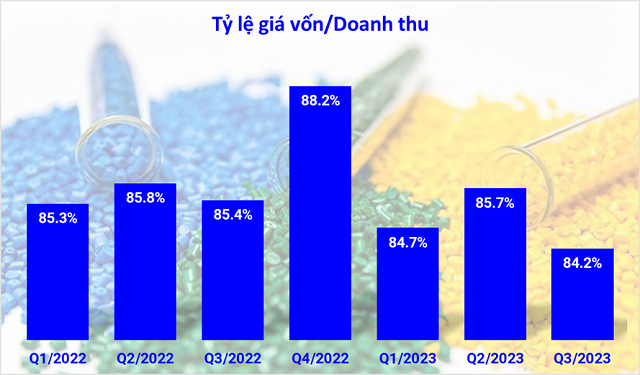

根據VietstockFinance統計,2023年第三季度,塑膠產業總成本收入比為84.2%,為過去7季以來的最低水準。受此影響,全產業淨利總計5,540億越盾,成長24%,但營收規模下降8%,達到126,370億越盾。

|

整個塑膠產業成本價/收入比

來源:VietstockFinance

|

與去年同期相比,現場15家塑膠產業企業(HOSE、HNX、UPCoM)獲利持續成長;其中,一家公司減少虧損,另一家公司獲利增加40倍以上。其餘11家公司業績倒退,其中2家公司轉虧為盈。

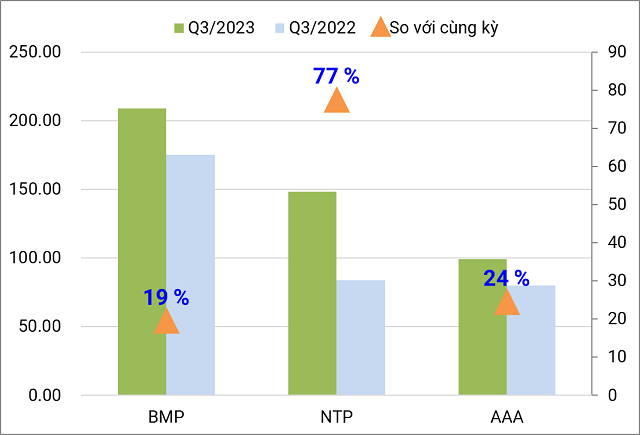

「巨頭」 BMP、NTP、AAA規模繼續處於領先群體,佔行業總收入的39%和行業利潤的80%。

原物料價格「支撐」第三季利潤

第三季度,平明塑膠公司(HOSE:BMP)獲利2,090億越南盾,比去年同期成長19%,儘管收入下降38%,因為商品成本下降幅度大於收入,高達50%。自從回到泰國手中以來, BMP繼續保持著積極的業務發展勢頭。

BMP的競爭對手Tien Phong Plastic(HNX:NTP)也得益於主要原料成本的下降,導致利潤暴漲77%,達到1,480億越南盾,而同期營收則持平。NTP的業績顯示自去年第四季以來出現復甦——每季的利潤都持續高於上一季。

An Phat Xanh Plastic(HOSE:AAA)是業界領先的營收規模集團,帶來超過 3.5 兆越南盾。利潤成長24%,達到1000億越南盾。這一結果得益於產量的增加、同期收入的增加以及成本的降低。

|

2023年第三季塑膠產業3位「大佬」利潤(單位:億越南盾)

來源:VietstockFinance

|

最積極的是Rang Dong Holding ( HOSE : RDP ),突然獲利310億越南盾,而同期卻不足10億越南盾,儘管收入大幅下降26%,各種費用同時增加。RDP取得自 2020 年第一季以來的最高業績,部分原因是商品成本大幅下降,特別是金融活動收入達 310 億越南盾(同期略高於 7 億越南盾)。

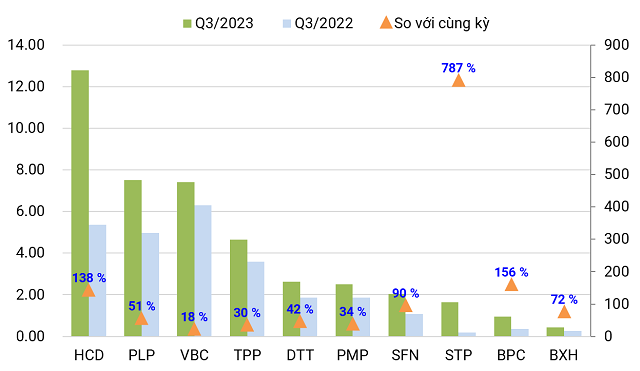

VICEM Bim Son Packaging ( HNX : BPC )、Song Da Industry and Trade ( HNX : STP )、Do Thanh Industry ( HOSE : DTT )、Tan Phu Vietnam ( HNX : TPP )、Vinh Plastics – Packaging ( HNX : VBC HNX : TPP )、Vinh Plastics – Packaging ( HNX : VBC HNX : TPP .生產和貿易投資(HOSE:HCD)也受益於較低的原材料成本,因此儘管收入下降,毛利仍高於同期。這些業務同時報告淨利潤成長,從最低的 18% ( VBC ) 到最高的 787% ( STP )。

STP表示,儘管熟料、塑膠和各類包裝成品的消耗量有所下降,但由於主要投入材料塑膠的價格下降了28%,利潤增加。就BPC而言,成纖塑膠顆粒、覆膜塑膠顆粒、牛皮紙等主要原料價格較去年同期下降。

|

2023年第三季塑膠企業獲利成長(單位:十億越南盾)

來源:VietstockFinance

|

同時, HCD、PLP、VBC、SFN的輸出產品是各種塑膠顆粒和塑膠添加劑。儘管價格下降,這些公司仍然透過許多不同的方式增加了利潤。

例如,水晶塑膠生產與技術股份公司(HOSE:PLP)收入較去年同期下降19%,毛利較去年同期下降一半以上,分別為4,070億越南盾和360億越南盾。然而,由於子公司Hoang Gia Pha Le Joint Stock Company的撤資,PLP仍實現利潤75億越南盾,成長51%。

第三季度,Saigon Net Weaving(HNX:SFN)的利潤為 20 億越南盾,年比翻一番,這得益於受 COVID-19 疫情影響,第 4 區的土地租金減少了 30%。由於成本降低和良好的管理,VBC的利潤增加了18%。由於採用塑木生產部門,HCD帶來了近 130 億越南盾的收入,成長了 138%。

峴港塑膠 ( HNX : DPC ) 的另一個正面成果 – 收入達 63 億越南盾,成長 25%。與上述業務相反,DPC的成本價格上漲較高,導致毛利縮小一半,至17億越南盾。然而,DPC僅虧損13億越南盾(同期虧損118億越南盾),主要是因為期內業務管理成本下降95%,至不到10億越南盾。

由於整體經濟困難而降低利率

與獲利成長群相反,國內外經濟普遍困難是部分企業三季業績不佳的主因。

例如,由於經濟困難和普遍購買力下降,Picomat Plastics(HNX:PCH)從2022年第三季末開始推出降低銷售價格的政策以支持客戶,使得淨利潤只有同期的一半期間,剩餘18億越南盾。

同樣,Tan Dai Hung Plastics( HOSE:TPC )收入下降了一半,主要是由於出口銷售大幅下降;結果是虧損10億越南盾,同期獲利20億越南盾。TPC表示,由於世界和國內經濟通膨,紡織包裝市場競爭激烈,全球消費需求大幅下降,貸款利率上升,客戶取消訂單,原物料價格下降,但仍處於高位。

Dong A Plastic Group(HOSE:DAG)經銷塑膠產品,為房地產產業提供服務。市場面臨困難,導致收入下降61%,由於貨物和機械進口增加,子公司的財務成本,特別是匯率差異,增加190%。儘管收入大幅下降,仍需支付費用,導致利潤下降。結果:DAG損失超過 160 億越南盾,而同期利潤為 33 億越南盾。

|

2023年第三季塑膠企業集團獲利下降(單位:億越南盾)

來源:VietstockFinance

|

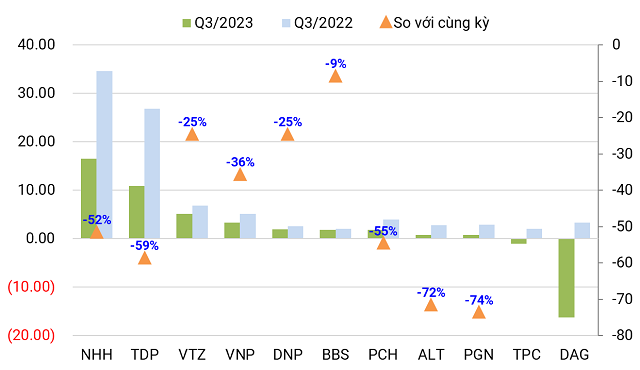

與上述集團不同的是,儘管營收有所成長,但TDP、VTZ和DNP 的利潤均出現下降。

Thuan Duc ( HOSE : TDP ) 同期營收成長25%,達1兆越盾以上,但主要來自銷售塑膠珠,因此利潤率不大;同時,利息成本長期大幅上升,國際總需求未達預期,導致利潤下降。此外,第132/2020號法令增加企業所得稅政策,導致公司稅務成本增加。

由於多元化的銷售管道,Viet Thanh塑膠生產和貿易股份公司(HNX:VTZ)的收入達到4,710億越南盾,成長10%;但財務成本上升導致淨利縮水25%,至超過50億越南盾。

第三季度,DNP控股(HNX:DNP)多個業務領域蓬勃發展,營收超過1.8兆越南盾,成長10%。同時,投資活動利潤以及存款和貸款利息為DNP的總收入額外貢獻了400億越南盾。但資金成本成長率較高、其他損失以及突如其來的企業所得稅支出,導致母公司股東僅賺取近20億越盾,減少25%。

2023年塑膠產業可能會倒退

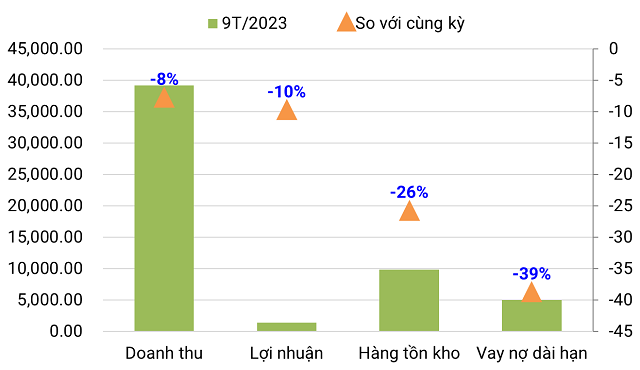

9個月後,塑膠產業有4家企業出現虧損,而同期只有1家企業,儘管有4家企業獲利年增,可見需求依然困難。

26家塑膠企業9個月後的總營收和淨利分別達到39.1兆越南盾和1.35兆越南盾,比去年同期分別下降8%和10%。其中,利潤增加的公司有12家(其中虧損減少的公司1家),利潤減少的公司有10家,同期扭虧為盈的公司有4家。

在利潤過千億盾的群體中,只有「大佬」BMP的利潤增加了75%,而AAA和NTP的利潤分別下降了23%和4%。

利潤較去年同期成長的公司包括DNP、STP、RDP和BPC,至少達167%。DNP增幅最大,同期成長10倍。

VNP、TPC、PLP和DAG虧損,同期則獲利。光是DAG就損失超過1810億越南盾(同期利潤近120億越南盾)。

與去年同期相比,塑膠企業庫存總額下降26%,至9.86兆越南盾。AAA下降最多:68%,NTP下降41%,BMP下降16%。企業也積極減少長期債務,至5兆越南盾,較2022年第三季末減少39%。

|

9個月後塑膠產業出現一些顯著波動(單位:十億越南盾)

來源:VietstockFinance

|