「大公司」的排名發生了巨大變化,越南郵政從主導地位跌至第四位,落後於 Viettel Post、SPX Express 和 GHKT。

影響選擇運輸單位決定的因素有價格、交貨品質、交貨時間、托運人態度和客戶服務。

過去 5 年來,隨著電子商務的蓬勃發展,郵政活動發生了巨大變化。郵政和快遞市場見證了市場份額的激烈競爭以及年輕、充滿活力的企業的佔領。

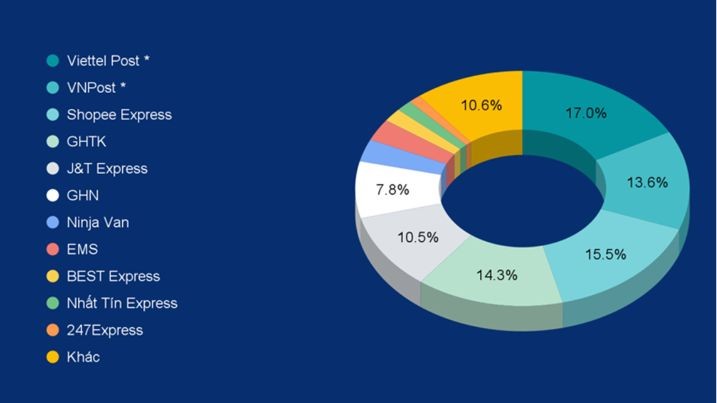

即使是郵政市場的龍頭企業群體,市佔率也不斷波動。此前,越南郵政公司(Vietnam Post)佔上風,但自2022年以來,Viettel Post已崛起為業界領先者。根據Vietdata估計,2023年Viettel Post的市佔率將持續增加至17.2%。

排名第二的是 Shopee Express,市佔率 15.7%,排名第二的是經濟配送(GHTK),市佔率 14.5%,但成長速度再次放緩。

越南郵政和EMS等傳統郵政業務難以維持市場份額,市佔率分別僅13.8%(排名第四)和3.05%。

同時,J&T Express和Quick Delivery(GHN)強勢突破,不斷縮小與競爭對手的差距,2023年市佔率分別達到10.6%和7.91%。

根據 Vietdata 的年度報告,2023 年全國配送業務的市佔率。

剩下的市佔率是Ninja Van、BEST Express、Nhat Tin Express、247Express…等小型配送企業,以及TikiNOW、Sendo Express、Lazada Express…等其他電商平台的配送單位。

談到郵政企業排名的變化,首先不得不提到的是越南郵政。展望2023年,越南郵政預計營收179,550億越南盾,利潤總額6,152億越南盾。這已是這家國營企業收入連續第二年下降。

未能及時把握市場變化趨勢、延遲部署技術應用以及在物流、服務業務、數位產品等方面缺乏高素質人力資源是越南郵政從「大佬」主導越南郵政業的因素。的優勢正在逐漸失去其領先地位。

這些也是資訊通信部報告中企業自己在2024年最後6個月重點任務中明確並指出的整改措施。

越南郵政的目標是「投入新服務以快速適應政府的無現金支付政策,部署跨境電子商務專案;在Buudien.vn電子商務平台上推廣業務,擴大業務空間」。

相反,Viettel Post 股票化後強勁成長。 Viettel Post預計2023年營收將比2022年成長30%,獲利將成長47%。與行業平均值(約 9.3%)相比,這是一個非常高的成長率。此前,2022年,Viettel Post實現營收217,427.6億越南盾,完成計畫的84.53%,相當於2021年(成長0.87%)。綜合稅前利潤達3,234.2億越盾,完成計畫的51.91%。

J&T 的包裹滿足承諾遞送時間的比率最高(100%)。

GHTK 成立已有 10 多年,也是一個響亮的名字,目前在越南快遞市場佔有第三大的市場份額。 GHTK憑藉其快捷的速度、具有競爭力的價格以及特別強大的技術平台,與國內兩大快遞行業巨頭一起在國內業務領域排名第三。此外,該品牌已覆蓋全國63個省級中心,營運中心超過1000家,分公司規模超過550家。

尤其是,GHTK 在電子商務配送服務領域(eLogistics)的市佔率處於領先地位;專門為商店和線上企業提供最後一哩送貨和貨到付款服務。

據Vietdata稱,儘管GHTK每年仍帶來約8.5兆越南盾的收入和數千億越南盾的利潤,但GHTK在維持成長動能和市場份額方面也面臨一些挑戰。 2023年,雖然營收較上年僅小幅下降1.3%,但該業務的市佔率已從16%(2022年)下降至14.5%。

在郵政業的巨頭中,SPX Express(原名Shopee Express)已成為國外行業的典型面孔,是一家專門提供快遞服務的單位,由電子商務平台Shopee管理。儘管與當今市場上的眾多快遞品牌相比“出生較晚”,但它卻取得了令人矚目的成長。 SPX Express於2020年推出,截至目前佔據整個市場的15.65%的市場份額(高於2021年的7.84%),2023年收入達到近9.3萬億越南盾,比上一年增長12%。 ,佔據市場第二位(僅落後Viettel Post)。

目前,SPX Express共擁有770個服務點,遍布全國各省市,並為Shopee生態以外的近130個單位提供合作配送服務。

近1.5%的快遞企業佔90.5%的市場份額

資訊通信部最近的一份報告顯示,2023年,郵政服務收入將達到約58.9萬億越南盾(比2022年增長9.3%),其中商業包裹和包裹服務收入將達到約58.9萬億越南盾。商業規模超過38兆越南盾(約佔64%);向國家預算支付約5.75兆越南盾,較2022年增長0.5%。 75%)。

根據資訊通信部統計,競爭主要發生在參與寄遞電商包裹、包裹的郵政企業之間。

從2020年開始,出現了電商平台建構封閉生態系統的趨勢,包括:電商平台企業、平台上運輸貨物的郵政企業、支付平台等。

電商平台郵政業務成立並投入營運後,迅速發展,僅用了2-3年時間就躋身市場產量市場份額最大的郵政業務前10名。

與資訊通信部的觀點類似,Vietdata的評估在評估越南郵政和遞送市場的成長勢頭顯示出放緩跡象時有很多共識,屆時收入將達到58,900億越南盾,增長了10%。僅成長9.3%,遠低於過去5年每年23%的平均成長率。

快遞包裹市場的潛力為許多國內外企業參與市場提供了機會。但近年來,這也加劇了產業內單位之間爭奪市場份額的激烈競爭。目前,全行業擁有郵政業務700多家,既有傳統郵政業務,也有科技郵政業務。其中,11家國內外快遞企業引領越南快遞業,佔90.5%的市佔率。該數字不包括國際遞送部分。剩下的 9.5% 的市佔率由 690 多家剩餘的小型企業佔據。

電子商務(EC)的強勁發展是推動國內郵政快遞業特別是寄送服務發展的主要動力。網上購物需求的增加導致專門服務電子商務訂單的郵政產量激增。

根據資訊通信部評估,2023年郵政產量預計將達25億件,比2022年成長32.3%。