房地產市場的淡靜是二季度不少水泥行業企業利潤減少甚至虧損的主要原因之一。截至7月底,公佈財務報表的企業有12家,其中利潤同比正增長的企業僅有2家。

水泥企業2023年第二季度經營業績。照片:Thuy Duong 根據公司財務報表綜合。

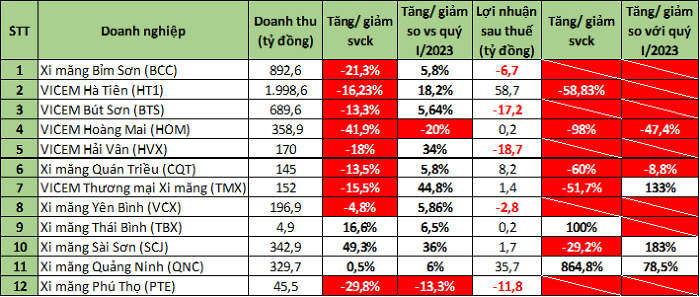

相應地,龍頭企業也難以避免損失。首先,Bim Son Cement Joint Stock Company(代碼:BCC)最近公佈了 2023 年第二季度合併財務報表,淨收入(Svck)同比下降超過 21%,至超過 8920 億盾。

該公司報告淨虧損超過60億盾,而去年同期仍盈利近600億盾。這使得今年前6個月,Bim Son Cement的稅後虧損超過520億盾,而去年同期的利潤為1300億盾。因此,這是該業務自 2022 年第三季度以來連續第四個季度出現虧損。

說明報告稱,由於收入和其他收入減少以及財務費用高企,儘管公司降低了資金成本、銷售費用和管理費用,但仍出現虧損。

.png)

第二季度,VICEM河仙水泥股份公司(代碼:HT1)錄得淨收入19,986億越南盾,比去年同期下降約16%。由於本期銷貨成本下降13%至17,927億越南盾,公司毛利潤下降36%至2,059億越南盾。

除第二季度財務費用因利息支出增加而增長9%至399.1億越南盾外;銷售費用和管理費用分別下降11%和12%,至424.7億盾和607.1億盾。

因此,HT1報告 2023 年第二季度稅後利潤為 587.3 億越南盾,佔 2022 年營業收入下降 57%。該公司解釋了水泥消耗量較 2022 年第二季度下降的原因以及財務成本. 增加導致利潤減少。

2023年上半年累計,該公司錄得淨收入36,897億越南盾,下降15%,稅後虧損269億越南盾,而去年同期利潤超過1,674億越南盾。

HT1已批准2023年業務計劃,預計收入為89,870億越南盾,稅後利潤為2,760億越南盾。由此可見,2023年上半年後,公司已完成營收目標的41%,但距離全年利潤目標仍有較大差距。

.png)

VICEM集團旗下的另一家公司VICEM But Son水泥股份公司(代碼:BTS)也報告稱,在消費需求下降導致整個行業普遍困難的背景下,虧損超過數百億盾。

具體而言,但山水泥第二季度淨收入為6900億盾,比去年同期下降13%以上,淨虧損超過172億盾,而去年同期利潤超過290億盾。

今年前6個月累計,Son Cement稅後虧損超過323億盾,而去年同期盈利超過470億盾。

該公司表示,虧損的主要原因是今年前六個月是水泥行業有史以來最困難的時期。水泥需求低迷,經濟衰退,房地產尚未顯現復甦跡象,工程、項目部署緩慢,甚至因資金來源、投資資金撥付困難而不得不延期或推遲進度。水泥供應持續緊張供過於求,競爭日趨激烈,水泥和熟料(水泥生產的關鍵原料)主要出口市場遇到不少困難。二季度水泥消耗量和淨銷量的下降是公司淨虧損的主要原因。

.png)

VICEM海雲水泥股份有限公司(代碼:HVX)剛剛公佈了2023年第二季度的財務報告。本季度,該公司淨收入達到1700億盾,下降17.98%,COGS下降7.06%。毛利潤為負95億盾,在同期利潤超過140億盾的情況下大幅下滑。

期內管理費用下降33.18%,銷售費用上升21.79%。剔除稅項後,該公司淨虧損為187.2億盾,利潤大幅減少約11億盾。

上半年累計收入達2969.7億盾,同比下降28.4% SVCK 2022,淨虧損186億盾,而去年同期利潤為15億盾。

.png)

儘管虧損不如上述兩家公司,但 VICEM Hoang Mai 水泥股份公司(代碼:HOM)報告稱,其 2023 年第二季度收入較上一年水平下降近一半,至 3580 億盾。

黃邁水泥領導表示,市場繼續出現水泥供過於求的高水平,而高投入成本導致公司利潤大幅下滑。

結果,該公司報告利潤僅為2.34億盾,而去年同期利潤超過110億盾。今年前6個月累計,黃梅水泥報告利潤超過6.22億盾,去年同期達到116億盾。

.png)

銷售成本仍處於較高水平,Quan Trieu Cement JSC VVMI (UPCoM: CQT ) 報告第二季度淨利潤同比下降 60%。

因此,截至第二季度末,CQT淨收入為1,450億盾,佔總收入下降13%。銷貨成本小幅下降 6%,至 1,220 億盾。由於銷貨成本下降幅度小於收入下降幅度,毛利潤大幅下降 40%,至 230 億越南盾。

管理費用為57億越南盾,財務費用為50億越南盾,同期均下降11%;其中,利息支出超過30億盾。銷售費用增加 8%,達到 44 億越南盾。

因此,儘管費用減少,但由於銷售商品成本較高,該公司第二季度淨利潤超過80億盾,下降60%。

上半年累計,CQT實現收入超過2820億盾,稅後利潤170億盾,分別下降10%和45%。

2023年全朝水泥目標消耗量78萬噸,下降2%;總收入近7030億盾,稅前利潤460億盾,與2022年相比分別下降2%和9%。

與2023年計劃相比,公司全年營收和稅前利潤目標均實現40%。

.png)

作為收入和利潤雙雙正增長的罕見亮點,廣寧水泥和建築股份公司(UPCoM:QNC)上季度淨收入近3297億盾,增長0.55%,COGS略有下降增長1.43%至2,940億盾。相應地,毛利潤增長21.07%至348億盾。

然而,一般及管理費用大幅增加124.47%至146億越南盾,而銷售費用下降73.41%至1.59億越南盾。結果,該公司淨利潤達到357.4億越南盾,比svck高出23倍多。

說明報告顯示,公司表示,二季度利潤增加是因為公司期內錄得蔡瀾工業園資產向子公司出資,導致其他收入利潤增加。其他成本減少。

此外,該公司還利用水泥生產中的替代原材料,降低並管理良好的投入成本。通過合理的生產計劃,按規定進行設備維護保養,確保生產穩定,廣寧水泥的利潤得到顯著提高。該公司還開發了出口市場,以彌補國內消費的急劇下降。

今年前6個月, QNC營收達6405.2億越南盾,下降3%,淨利潤為560.3億越南盾,比去年同期增長2.36倍。

.png)

2023年上半年消費下降

據6月中旬報導,建設部表示,2023年前6個月部分重點建築材料產量和消費量大幅下降,其中水泥下降10%。

其中,水泥產量預計為4600萬噸,下降5%;2022年消費量達到4500萬噸,產量下降7%。其中國內消費量達到2900萬噸,產量下降8%;水泥及熟料產品出口量達1500萬噸,2022年同期下降15%。出口額預計近7億美元。

國內和出口市場消費雙雙下滑,投入成本高企讓水泥企業面臨近年來最困難的境地。因此,許多工廠不得不減產甚至停爐。

7月初,越南水泥協會(VNCA)評估稱,除了市場需求減少帶來的困難外,水泥行業還面臨能源價格上漲、運輸成本增加以及熟料出口稅從5%提高到10%等困難。自 2023 年 1 月 1 日起。

“當今水泥行業企業面臨的最大困難是由於產量瓶頸而無法銷售產品”,VNCA強調。

此外,房地產市場淡靜、保障性安居工程、職工住房部署緩慢也是導致水泥消費大幅下降的原因。

近日,新光水泥股份公司副總經理陳文雄在招標報上分享時表示,水泥行業從來沒有像現在這樣困難過,年初的消費量急劇下降。下降的原因是需求減少導致房地產市場平靜,由於法律程序的原因,過去發生很多案件時企業主更加謹慎。許多工廠項目和工業園區也因出口困難而停止實施。“據我所知,宣光省附近的所有項目現在都已停止,有些項目去年正在實施,現在必須退回,”洪先生說。

洪先生表示,去年水泥行業總產能約為1.139億噸,今年增至約1.2億噸,而國內需求估計僅約6500萬噸。對最大市場中國的出口活動非常低迷,因為該國的房地產市場尚未復蘇。“如果出口市場不復蘇,國內水泥行業未來很多年都將極其困難。很多工廠會違約或者破產。”洪說,從去年開始,很多企業不得不收緊成本,所以現在已經沒有空間了,情況非常困難。

為解決困難,建材行業協會代表表示,要推動公共投資在2023年達到計劃的95%—100%;重點放開房地產特別是工業和住宅房地產資金流向,緊急簡化120萬億元一攬子計劃的手續,讓老百姓能及時拿到貸款。同時,建議盡快到2024年降低增值稅2%;到2023年底減少土地稅,到2024年減少土地稅債務,並及時退還進出口稅。

關於水泥市場前景,建築經濟部在7月20日的VNCA報告中表示,由於供應和生產能力始終保持穩定,2023年第三季度原材料價格將保持穩定或小幅下降滿足建設和出口的需要。