2024 年最後一個季度結束時,橡膠行業的利潤呈現出明顯分化的業務狀況,一方巨額盈利,另一方則遭遇虧損——這均是由於橡膠乳膠價格的大幅上漲。

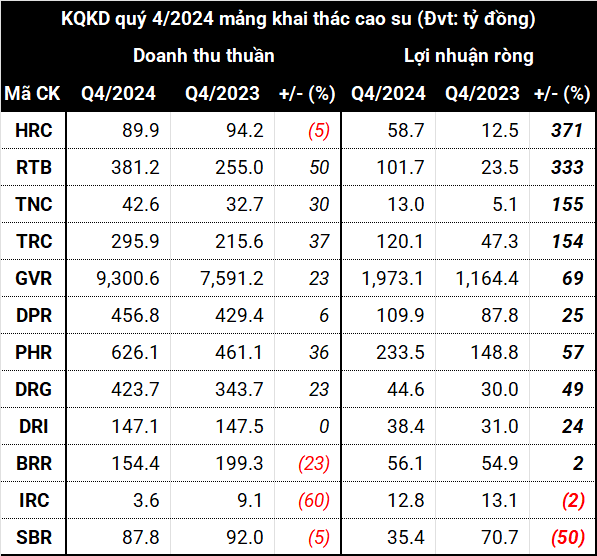

2024年四季度,大部分橡膠企業淨利年增百分之幾十,甚至幾百。主要驅動力來自於橡膠乳膠銷售價格的持續高企。全行業總淨利成長58%,達28750億越南盾,許多公司創下10年來利潤最高紀錄,儘管總收入僅增長15%以上,達到146780多億越南盾。

身為產業龍頭企業,越南橡膠工業集團股份公司(HOSE:GVR)實現營收超過9.3兆越南盾,較去年同期成長23%;淨利近2兆越南盾,較去年同期成長70%。GVR表示,這項成長源自於橡膠價格的上漲,以及合資企業和聯營公司的利潤增加。

憑藉這一成績,越南橡膠行業「巨頭」的利潤達到了2012年以來12年來的最高水平。 PHR實現淨利2,330億越南盾,成長57%;DPR的利潤為1100億越南盾,成長25%。這兩項業務均受益於同期橡膠平均售價上漲了一倍半。

三位數的成長並不罕見

橡膠價格平均上漲40-50%,帶動不少企業獲利實現三位數成長。其中,和平橡膠公司(HOSE : HRC)淨利近590億越南盾,較去年同期成長371%。該公司表示,2024 年第四季的銷售價格將達到約 5,400 萬越南盾/噸,大幅高於 2023 年第四季的 3,500 萬越南盾/噸。此外,利潤也受到金融活動和橡膠樹清算的支持。

新邊橡膠公司 (UPCoM:RTB )的淨利潤也大幅增加了 333%,達到 1,020 億越南盾。乳膠平均售價上漲1,900萬越南盾/噸,橡膠樹清算收入助力公司取得正面表現。

同樣,西寧橡膠公司(HOSE:TRC)的淨利潤達1200億越南盾,由於國內和柬埔寨市場的橡膠乳膠價格上漲,增長154%,創下了 過去10年來的最高淨利潤。

資料來源:作者綜合

|

輪胎業務集團的「灰色」圖景

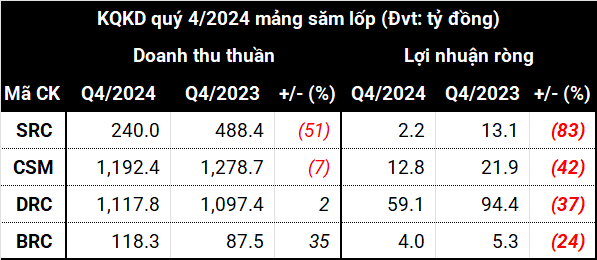

與上圖的正面景象相反,輪胎製造和貿易公司的利潤均因投入材料的增加而下降。

受影響最嚴重的是Sao Vang Rubber ( HOSE : SRC ),其淨利潤下降 83%,至略高於 21 億越南盾。收入下降一半以上,主要由於商業業務部門的大幅下滑。

南方橡膠工業公司(HOSE:CSM)也未能擺脫利潤下降42%至130億越南盾的趨勢。峴港橡膠公司(HOSE:DRC)也不例外,其營收仍維持在1.1兆越南盾以上,但淨利卻下降了37%。公司表示,原物料價格高企導致生產及經營效率降低,直接影響利潤率。

另一家橡膠傳送帶企業Ben Thanh Rubber(HOSE:BRC)的境況也不樂觀,儘管收入大幅增加,但利潤卻下降了24%,降至40億越南盾。

資料來源:作者綜合

|

2025年輪胎產業不容樂觀?

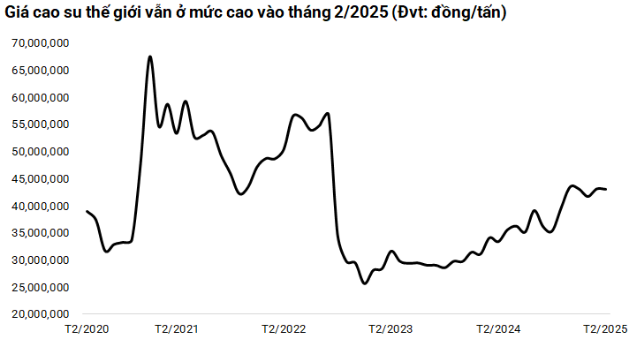

2025年,富興銀行( PHS)、越南外貿股份公司銀行(VCBS )等一些證券公司認為,由於供應短缺和拉尼娜現象的影響,2025年橡膠價格將繼續高企。此外,電動車的發展推動了專用輪胎的需求,幫助GVR、DPR、PHR和TRC等橡膠企業受益。預計割膠企業毛利率仍可維持在30-40%左右,特別是前6個月。

相反,DRC、CSM等輪胎企業可能仍將面臨原物料價格上漲的壓力,直接影響毛利率。 Dragon Capital Securities (VDSC) 對國內市場成長不抱有很高的期望,因為來自廉價中國產品的激烈競爭迫使越南企業保持低價,從而降低了利潤。

BIDV證券(BSC)的觀點略為樂觀,其表示,橡膠價格可能在2025年下半年進入淡季時降溫,有助於輪胎企業逐步提高利潤率。同時,由於對泰國輪胎徵收反傾銷稅,出口市場,特別是美國,可能成為“救星”,而剛果民主共和國將是直接受益者。

但受益程度將取決於美國市場庫存消耗速度以及越南企業的競爭力。

資料來源:作者綜合

|