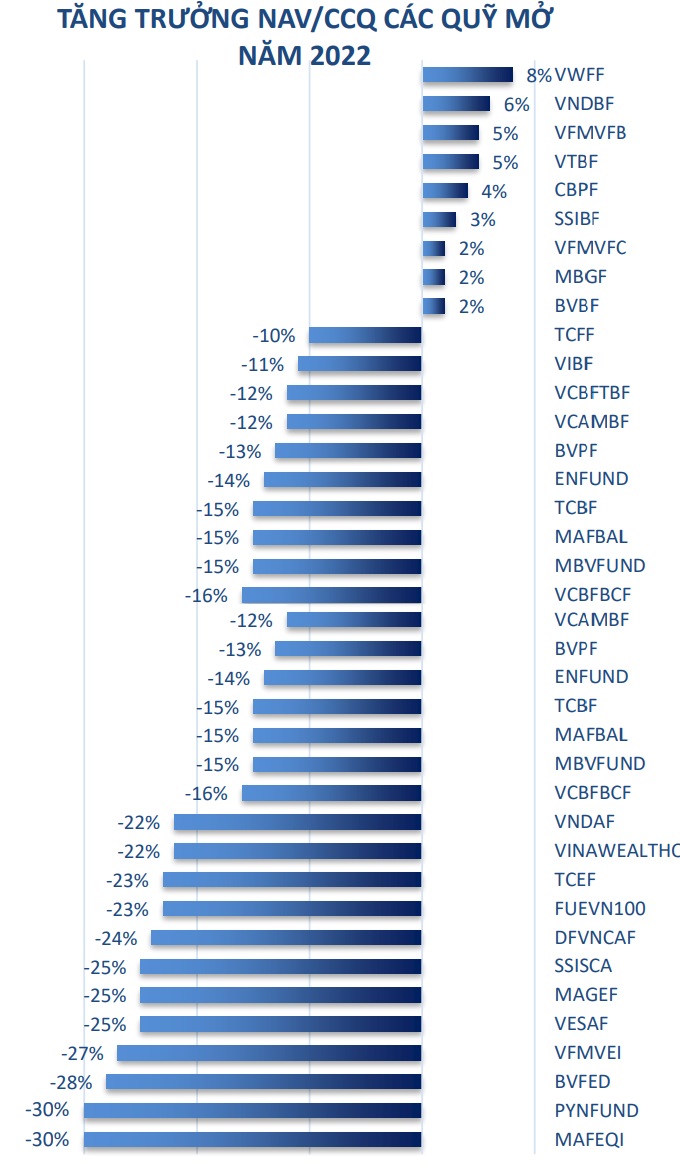

根據 Nhat Viet Securities Company ( VFS ) 的戰略報告“2023 – 新機遇和挑戰”,2022 年投資基金的現金流將重組為風險較低的資產。2022年投資基金業績大幅下滑,其中近93%的股票型和平衡型基金資產價值(NAV )負增長10-30%。

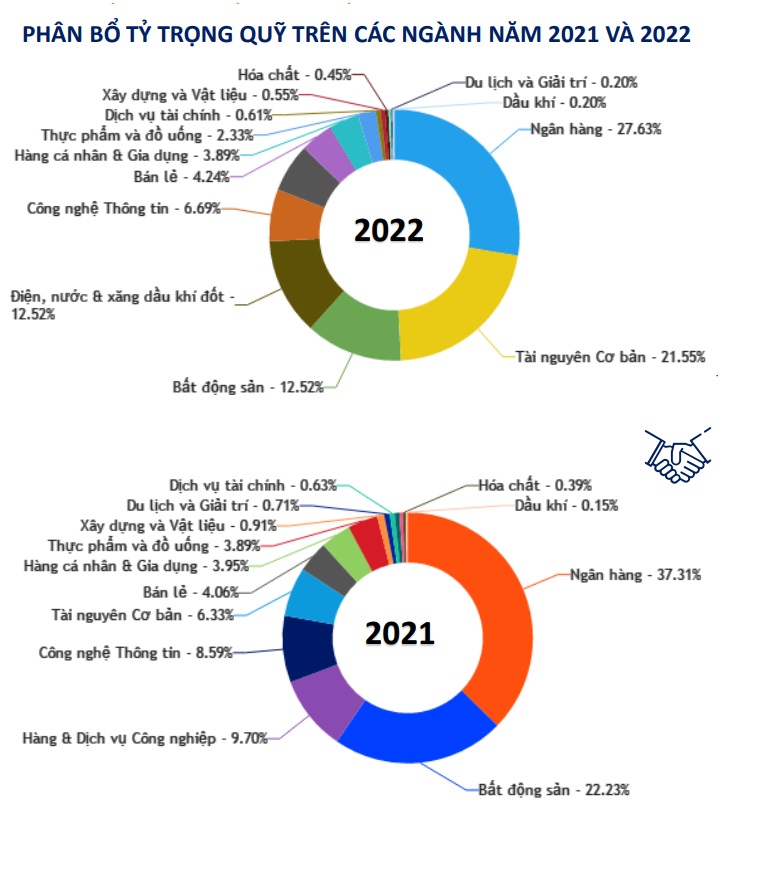

資產淨值增長為正的基金多為債券基金。基金投資佔比較2021年末大幅下降的是地產類。相比之下,基礎資源和電力、水和石油突然增加。

資料來源:VFS

|

股票市場的資金也被吸進了其他金融資產。2022年3月中旬大宗商品價格加速上漲見頂,部分推向衍生品交易,使得大宗商品市場自年初開始活躍。同時,雙向交易在兩個下降趨勢中都創造了機會,使得商品衍生品比基礎股票市場對現金流更具吸引力。

資料來源:VFS

|

此外,還有一個故事是房地產難以變現,導致從證券等其他高流動性來源撤資。尤其是2023年到期的房地產債量非常大,由於2021年底發行活動突然增多,造成債券現金流擁堵,淨退出股市支付債券。債券發行直接影響證券中介發行公司的聲譽,間接影響市場流動性和收入板塊的盈利能力。

2023年貨幣供應量正增長但處於低位

VFS認為,隨著大宗商品價格趨於穩定,通脹正在出現降溫跡象。屆時,市場流動性和匯率壓力將有所減輕,為股市創造良好環境。中國也將以全面開放為目標,但需要時間來克服零 COVID 政策失敗和開放後立即爆發階段的經濟後果。2023年貨幣供應量預測將繼續低位增長,但較2022年更為積極。

但是,仍有可能發生事故。首先是第 65 號法令的修訂草案,即消除房地產和債券市場障礙的政策。2023年公共投資的支出進度可以對市場貨幣供應產生積極影響。

此外,如果發生與俄烏戰爭有關的事件,與其他商品相比,石油和食品的價格可能會出乎意料地大幅波動。

並且存在風險,由於央行推動抗通脹以及中國房地產市場可能繼續惡化的可能性,2023 年全球經濟前景繼續被預測為緩慢增長。由於世界中央銀行(中央銀行)繼續量化緊縮和加息進程的壓力,存款利率可能仍會繼續上升;以及債券發行對系統流動性的影響。由於高庫存,預計 2023 年生產和出口將繼續面臨困難。

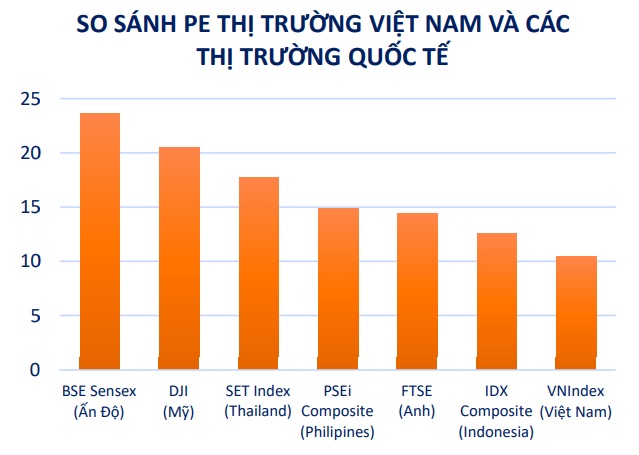

與過去相比,市場估值仍處於相對較低的區域,儘管盈利增長預測不高。2022 年 12 月 31 日的市盈率越南指數為10.46,低於泰國(17.76)、印度尼西亞(12.59)等區域市場以及美國(20.46)和英國(14.42)等發達市場。 .

與過去的波動時期相比, VN-Index當前的市盈率仍然較低,相當於市場的長期底部形成區域。2023年稅後利潤增長預測不太樂觀,超過50%的行業增長不超過兩位數,20%的行業出現負增長,2022年經營業績形成高基數,預測經濟困難2023.