房地產市場經歷了經營狀況下滑的困難一年,經營房地產市場的現金流並未出現突變,即使房地產信貸收緊導致流動性風險依然較大。停滯不前。因此,2024年房地產市場復甦的預期很難預測…

中央經濟管理研究院前副院長陳金鐘用「安靜」兩個字來形容2023年的越南房地產市場。

回顧過去的一年,房地產市場困難重重,數字暗淡。根據建設部統計,2023年成交成交量約433,444筆,2022年僅達55.2%左右。同時,房地產業解散企業數量較前一年大幅增加。根據統計總局的數據,2023年,新設立房地產企業將達到4,725家,解散企業將達到1,286家。與2022年相比,新設立企業數量減少45%,解散企業數量增加7.7%。許多建築和房地產企業也在裁員 50-75% 的浪潮中。

依靠信貸,銀行將離開一個系統

據副教授、博士介紹。陳金鐘表示,2023年房地產市場的現金流不會出現大幅的波動,因此不會產生足夠強大的動力來提振房地產市場。

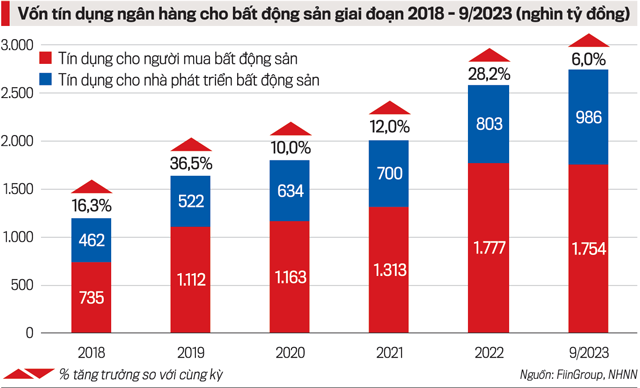

鍾先生在分析商業銀行體系的信貸來源時表示,這是房地產市場最重要的資金來源。以向專案投資者提供貸款為重點的房地產業務活動的未償信貸總額達到10.22億越南盾,比年初增長25%。同時,消費和自用信貸趨於減少,反映出市場購買力下降

2023年國家銀行將降息支持經濟排憂解難,透過連續調整操作利率4次,降息0.5-2個0%/年,幫助利率大幅下降,平均存貸款利率與2022 年底相比,越南盾新交易量下降2 -3%。

“到2023年底,貸款利率將下調,信貸准入將擴大,但房地產市場信貸仍處於低位,全年大部分時間利率仍高於預期”,鍾先生評論道。

現實表明,雖然市場依然困難,但注入房地產的信貸量相當高,而且仍呈上升趨勢,但這確實難以為繼。越南房地產研究所(VIRES)專家認為,由於經濟主要依賴銀行信貸的性質,逐步降低這一比例是國家金融體系確保資金安全的強制性要求。

部分原因是信貸機構體系與房地產等高風險領域企業之間存在交叉持股情況,存在操縱信貸流向的跡象,將資金注入“後院”,將資金用於錯誤用途將有可能影響信用質量,增加系統性風險。

Dr. 也持相同的觀點。 Vu Dinh Anh,經濟與金融研究所(金融學院),房地產市場的資金來源特徵是規模大,但實際上70%左右是資本,並不能保證其健康。銀行信貸、會計高達經濟體銀行信貸總額的20%,而大部分銀行信貸資本都是短期的;房地產企業的股權資本和債券資本僅佔10%左右。

「資本資源的健康化,使房地產市場朝著減少對銀行信貸資本依賴的方向發展,提高資本來源的比例:發行公司債券、房地產投資基金、股權資本。」當前房地產金融的出路。”

博士。 Vu Dinh Anh,經濟與金融研究所(金融學院)

這位專家表示,從期限、貸款成本、抵質押品約束等方面來看,銀行信貸還不能成為房地產市場的主要資金來源。

在貨幣政策趨緊、利率上升、信貸機構體系流動性收緊的情況下,過度依賴銀行信貸的房地產市場資金來源的不健康現象更加明顯。

Anh先生認為,法律和金融的不健全是房地產市場發展不平衡的根本原因,許多房地產產品越來越脫離全社會的實際需求和承受能力。投機的需要,囤積房產,甚至教唆洗錢。

在數千萬有實際需求的人無法獲得合適的房地產產品的同時,數百萬億盾和數千公頃的土地被湧入廢棄的房地產產品,造成資源浪費。社會不平等。

因此,健康房地產產品結構不僅是經濟金融問題,也是當前和中長期迫切的社會問題。

債券發行大門被堵住的風險

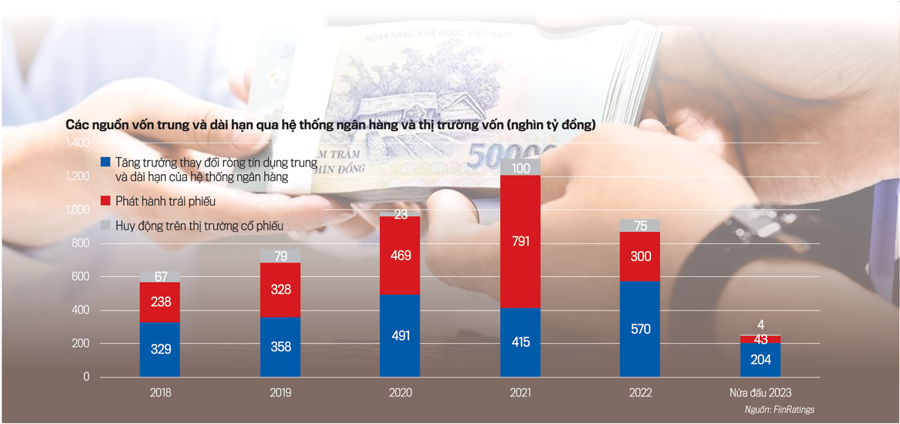

在取得銀行資金較為困難的情況下,許多房地產企業紛紛發行私募公司債作為中期資金來源,以補充傳統的資金動員管道,如:信用貸款、股票市場發行、客戶動員等。

近年來,房地產企業債券市場規模大幅成長,佔已發行企業債券總額超過100億越南盾的30%以上。然而,2023年的情況將極為悲慘,屆時企業將難以發行新股,只能等待收入支付債券持有人,因此企業沒有錢進行投資

據博士說。 Vu Dinh Anh,部分原因是近年來發展過熱,加上當局、出版商和市場中介機構的法律框架不完善和缺乏嚴格的管理,因此一般公司債券,特別是房地產公司債券面臨一系列風險。

相應地,法律框架遲遲不完善、管理鬆散等法律風險,再加上一些違法的房地產項目應該叫停甚至撤資,資產被留在調查機構,房地產債券發行人面臨諸多困難。

“當一些房地產債券投資者因發行人的法律問題而面臨資金和利息雙損失的風險時,由於人群效應,對私募房地產債券市場的信心大幅下降”,Anh先生表示。

FiinRatings股份公司研究總監Nguyen Tung Anh先生也認為房地產市場的下滑給企業債券市場造成了巨大壓力,他表示,房地產行業對企業債券市場的影響力很大, 2024年企業債市場的到期高峰也是房地產行業的債務高峰。

據測算,未來12-24個月房地產企業公司債本息償還壓力巨大,預計總額將達到275.7兆越盾。因此,在市場仍面臨諸多困難、供應緊張、經營疲軟的情況下,企業必須專注於債務結構,計算出合適的財務方案來支付本金和利息,並制定發展方向。

其他資本管道仍延遲

副教授博士表示,進一步評估其他重要資本來源的動向。陳金鐘表示,股票帶來的資金不如預期,對房地產市場沒有太大正面影響,因為股票市場也沒有資源和動力。特別是來自匯款、外國直接投資和公共投資的資本流動仍然很少有明亮的窗口和積極的信號