隨著融資進程的推進,DNSE在數量和品質上逐步變化,為IPO前打下了堅實的基礎。

經過漫長的等待,DNSE證券的首次公開發行(IPO)終於結束了證券業對新產品的「渴望」。根據計劃,DNSE將發行3,000萬股,籌集9,000億越南盾,從而將其註冊資本增加至3.3兆越南盾,繼續增強其財務能力。

.jpg)

DNSE證券剛於2023年1月4日至1月24日開通IPO股票登記申購門戶,從一家規模不大的證券公司,加入Encapital兩年後,DNSE已進入資本規模排名前列的券商。在市場上。隨著融資進程的推進,DNSE在數量和品質上逐步變化,為IPO前打下了堅實的基礎。

IPO前堅實的墊腳石

透過在科技應用和有吸引力的交易政策方面開拓市場,DNSE吸引了大量新客戶。經過3年的全面變革,到今年年底,來到DNSE的客戶數量激增了百餘倍,達到近60萬人。客戶檔案的品質也有所提高,到2023年,所有管理客戶的平均總資產價值(NAV)將接近20兆越南盾,透過DNSE的平均交易價值將超過7兆越南盾/月。

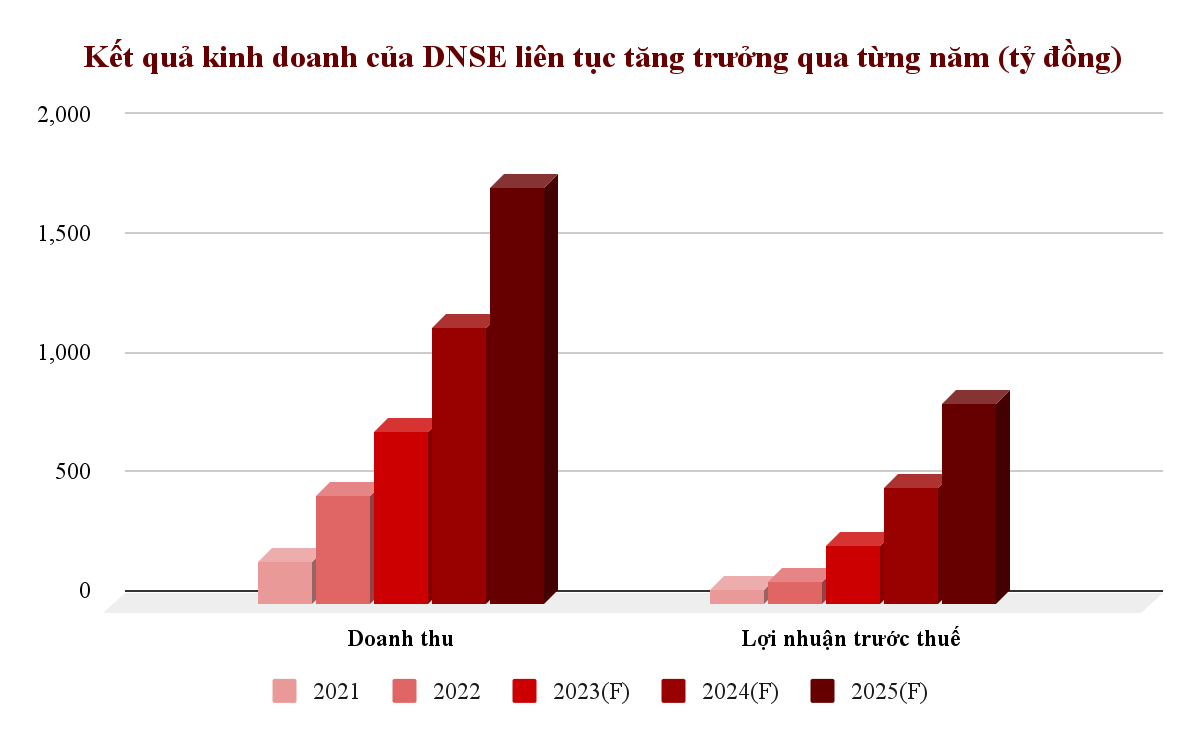

得益於此,這家證券公司的業績也逐年大幅成長。2022年,DNSE的營收將比2021年成長2.5倍,達到4,520億越南盾,稅前利潤成長近39%,達到950億越南盾。2023年持續維持上升勢頭,預計DNSE營業收入將達到7,210億越南盾,稅前利潤將達到2,450億越南盾,分別比2022年同期成長60%和158%。

公司主要業務領域均有效運行,特別是資本業務。截至2022年底,保證金貸款組合和證券銷售預付款規模超過22,800億越南盾,較2021年底增長91.2%。新保證金貸款和管理系統的應用 創新和智能技術基礎設施幫助DNSE最大限度地降低融資融券業務風險並確保業務效率。

2022年保證金交易活動營收較2021年大幅成長近6倍,從超過352億越南盾增至近2,110億越南盾,佔DNSE 2022年總營收的45%。截至2023年第三季末,DNSE的保證金貸款金額達21,030億越南盾。2023年前9個月的營收達到近5,010億越南盾,較去年同期成長64%。

利潤成長率高於營收成長速度,部分反映了DNSE有效管理成本的能力。創造這項成就的因素之一來自於專注發展科技基礎設施,立志成為領先的科技證券公司。這也將成為未來實現更大野心的「王牌」。

技術催化劑的持續加速

事實上,2021-2023 年期間的業績將會有所改善,為 DNSE 在成功 IPO 後繼續強勁成長創造動力。該公司製定了雄心勃勃的目標,預計2024年營業收入為11,620億越南盾,比2023年的預計增長61%。如果計劃完成,這將是DNSE收入首次超過萬億越南盾的計劃。

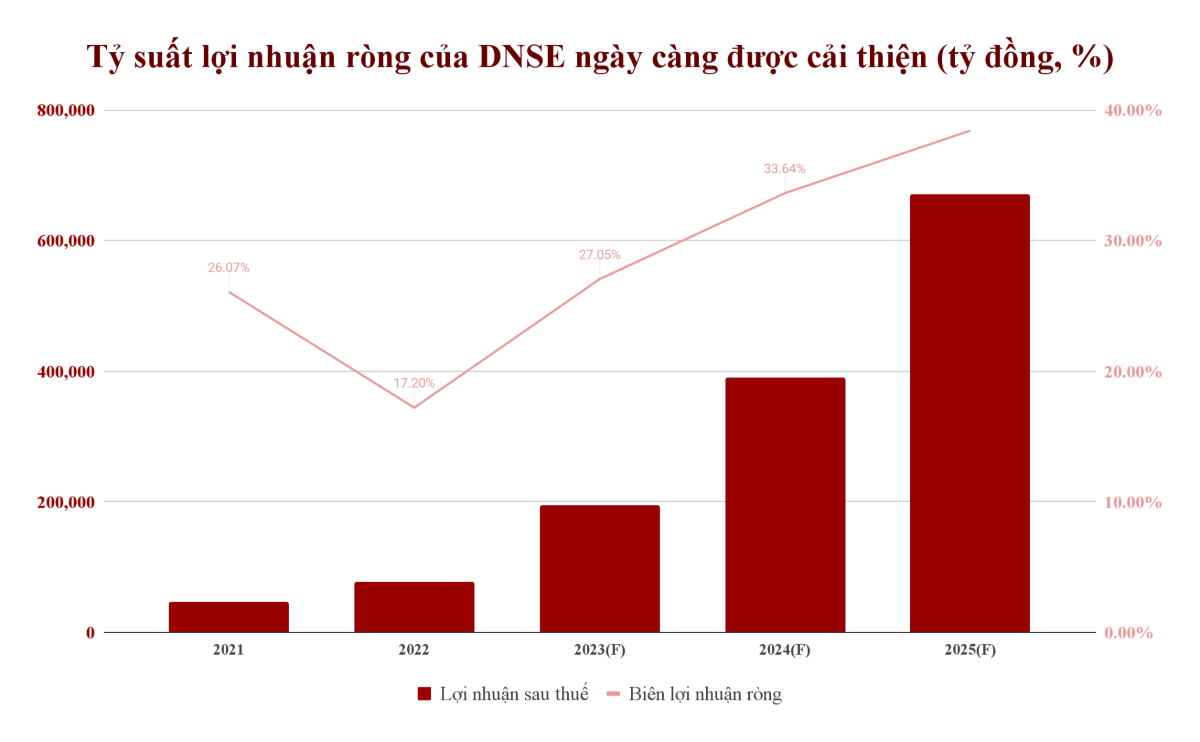

持續提昇技術優勢,DNSE有信心更有效控製成本。2024年稅後利潤目標預計將達到3,910億越南盾,是2023年的兩倍。稅後利潤預計將從2023年的27%飆升至今年的34%,並在2025年繼續提高至38%。

為了實現上述雄心勃勃的計劃,在 IPO 交易和新資源的推動下,DNSE 的目標是到 2025 年將客戶和活躍帳戶數量增加 5 倍。客戶文件品質預計也將提高,平均資產淨值預計將提高增加四倍。

所取得的成果將在很大程度上取決於關鍵產品吸引客戶的能力,例如:保證金交易、保證金貸款和每筆交易的管理系統,具有靈活選擇貸款方案的優勢,或者新推出的產品,例如Ensa Virtual Brokerage 提供24 /7 客觀支持…現實顯示出許多樂觀的跡象。

此外,DNSE還透過與金融、數據、銀行單位的合作和API連接,部署額外的客戶開發管道…在客戶檔案方面擁有優勢,如:Zalo Pay、FiinTrade…目前是「獨家」接入管道,幫助公司解決了行業競爭日益激烈的背景下市場份額增長的問題。