預計到 2024 年,美國和中國市場的巴沙魚產業產量將成長,而歐盟的產量將與同期相同。同時,隨著日本工資基數較低和工資上漲,日本市場的蝦產量和銷售價格預計將復甦。

在最近發布的報告中,榮越證券(VDSC)預測,2024年巴沙魚產業在美國和中國市場的產量可能會成長,而歐盟將與同期相當。

具體來說,在美國市場,由於經濟復甦以及2023年基數較低,預計2024年產量將會成長。

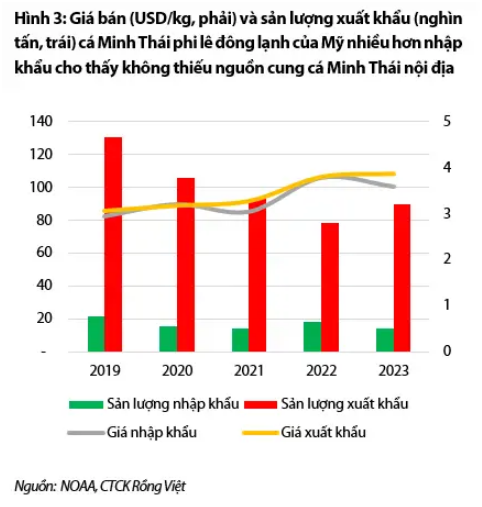

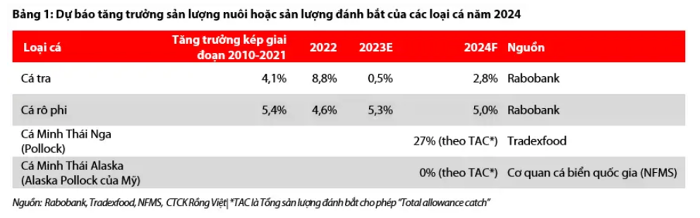

據該協會稱,由於出口的狹鱈魚產量超過了進口產量,而白令海地區的允許捕撈量預計與去年持平,因此美國禁止狹鱈魚進口給巴沙魚帶來的機會微乎其微。美國國家海洋漁業局(NFMS )。

從那時起,VDSC意識到美國不會缺乏鱈魚的供應。由於羅非魚供應預期增加,預計 2024 年美國的銷售價格將與不得不與羅非魚競爭的同期相當。

就歐盟市場而言,預期產量和售價與同期的鱈魚供應量相當。

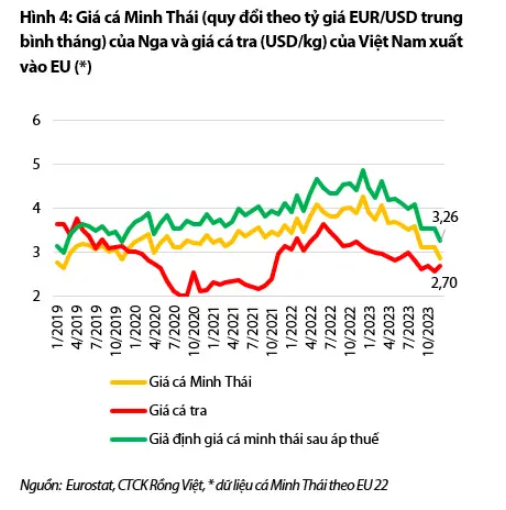

歐盟從2024年1月至2026年對俄羅斯魚產品徵收13.7%的進口稅,但由於俄羅斯鱈魚向美國出口受阻,預計允許捕撈量增加27,俄羅斯鱈魚面臨巨大供應壓力。今年,導致進入歐盟的鱈魚價格保持低點。因此,狹鱈魚的進口價格可能與巴沙魚的進口價格沒有顯著差異。

在中國市場,隨著中國經濟的好轉,預計2024年巴沙魚對華產量將繼續保持良好增長,但由於與黑魚和鱸魚的價格競爭,售價將難以上漲。還是關心價格。

分析團隊也對蝦產業做出了預測。在日本市場,隨著日本工資上漲、日本央行貨幣政策逆轉以及2023年比較基數較低導致日圓走強,預計2024年蝦產量和銷售價格將會成長。

日本市場被認為是越南蝦業競爭最不激烈的市場,因為日本青睞高附加價值的蝦子(越南的優勢產品),而厄瓜多和印度的主要出口產品是生蝦。

對於中國和美國市場,產量因經濟復甦而成長,但由於供應預計將再次增加,生蝦競爭壓力較大,售價與同期持平。

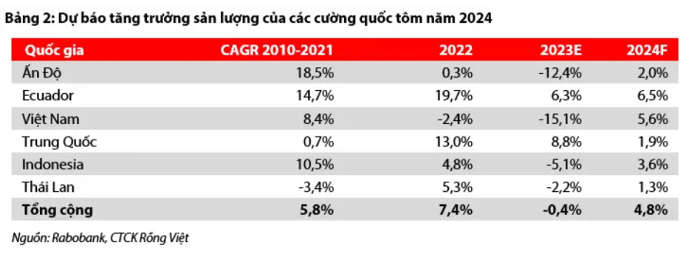

據VDSC稱,越南對美國和中國市場的產量成長水準將取決於美國4月對印度和厄瓜多爾徵收反傾銷稅的初步結果。

此外,根據Undercurrentnews報道,3月27日,美國市場出現反補貼稅初步消息。據此,越南/厄瓜多/印度必須分別暫時繳納2.84%/7.55%/0%的反補貼稅。這些資訊尚未正式發佈在聯邦公報上,但如果屬實,越南企業將不得不考慮在以交易價格增加產量或以交易價格增加產量之間做出選擇。

今年前兩個月,由於亞硫酸鹽殘留超標導致厄瓜多爾供應減少,越南對華蝦產量年增77%,兩個月平均售價上漲91%水準高,價格高,收費增加。不過,VDSC認為這只是短期因素,因為當亞硫酸鹽殘渣得到控制且運費價格逐漸下降時,厄瓜多爾的供應很快就會再次增加。

分析團隊也預測,在競爭激烈、歐盟經濟依然困難的情況下,歐盟市場的產量和售價將難以成長。此外,歐盟市場對蝦子符合安全標準(ASC)、可追溯性以及減少排放和動物福利的解決方案也有很高的要求。

此外,逐步降低進口關稅的EVFTA貿易協定在歐盟27國市場競爭中並未帶來太大成效,2023年越南對歐盟27國出口量的市場份額已從11%下降至8%,而厄瓜多爾則從28%增加到31%。