2024年第三季末壞帳快速增加,而貸款餘額下降,給銀行業帶來了很大的問題。壞帳情況是一個警訊。如果不採取控制措施,銀行體系在不久的將來可能面臨重大金融風險。

各銀行壞帳均增加

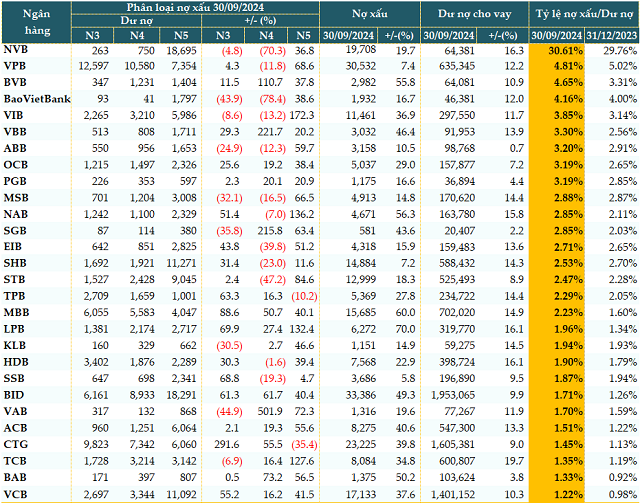

VietstockFinance數據顯示,截至2024年9月30日,在系統內公佈財務報表的28家銀行的未償債務總額超過1130億越南盾,較年初增長近12%。

所有銀行的信貸均呈現正成長。其中,Techcombank(TCB)的信貸成長最為強勁(+20%),其次是NCB(NVB,+16.3%)、HDBank(HDB,+16.1%)、LPBank(LPB,+16.1%)…

信貸成長,但各銀行壞帳較年初持續增加。截至第三季末,28家銀行的壞帳總額為2,539,080億越南盾,增幅超過29%。壞帳成長最高的包括LPB(+70%)、MB(MBB,+60%)、NAB(+56%)、BVB(+56%)、Bac A Bank(BAB,+50%)…

壞帳結構也更為消極。可能損失資本的債務(第5類)增幅最大,超過39%;其次,次級債務(第3類)增加近39%,可疑債務(第4類)增加超過6%。

|

截至2024年9月30日銀行貸款品質(單位:十億越南盾)

來源:VietstockFinance

|

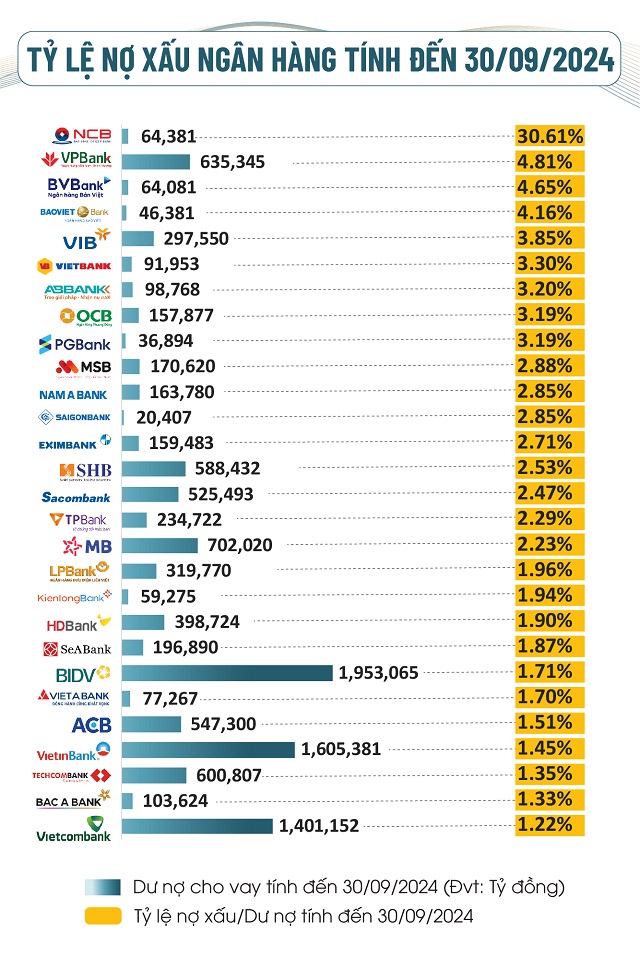

25家銀行壞帳/未償債務比率上升

截至2024年9月30日,25/28家銀行壞帳/貸款餘額比年初上升。比率超過3%門檻的銀行數量仍與一、二季度末相同,為9家銀行,年初只有5家銀行。

有 4 家銀行的壞帳率有所改善:VPBank ( VPB )、SeABank ( SSB ) 和 SHB。

來源:VietstockFinance

|

銀行增加風險撥備

2024年7月23日,在部署今年最後6個月任務的新聞發布會上,國家銀行副行長陶明圖表示,壞帳是一個需要關注的大問題,因為這是整個過程。整體而言,Covid-19疫情兩年後和2023年的這些債務是由於經濟困難的客觀因素造成的,而不是銀行業的疲軟。國家銀行將採取更積極的措施確保信貸質量,控制壞賬,並制定撥備確保銀行安全。

壞帳增加,特別是在最近八木風波之後經濟狀況困難的情況下,銀行也增加了撥備以防範風險。

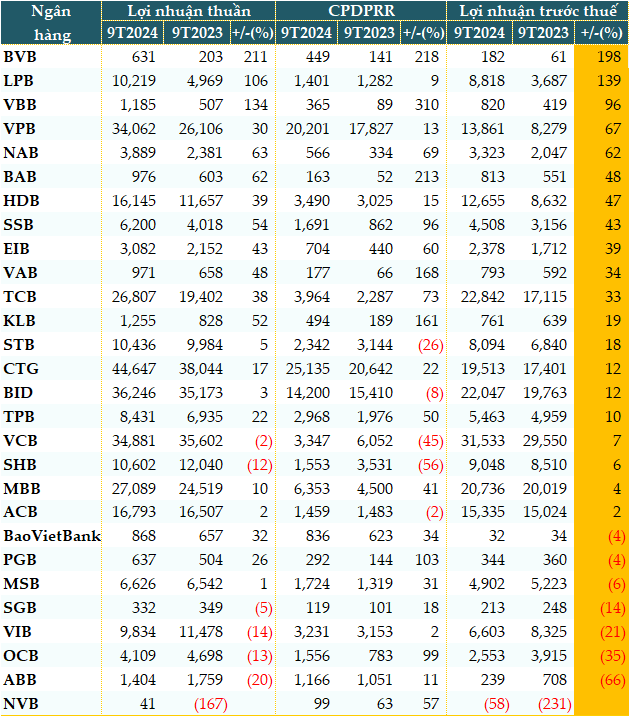

VietstockFinance的數據也顯示,2024年前9個月28家銀行的信用風險撥備總成本為1,000,450億越南盾,較去年同期成長10%。高達23/28的銀行增加了撥備,甚至增加了相同數量的撥備,從而減少了銀行利潤。受此影響,今年前9個月,7家銀行稅前獲利減少,1家銀行出現虧損。

|

2024年前9個月銀行稅前利潤(單位:十億越南盾)

來源:VietstockFinance

|

副教授、博士。胡志明市經濟大學講師Nguyen Huu Huan表示,目前無法準確計算銀行的實際壞賬,但肯定高於公佈的數據。 02號文到期後,壞帳增加,銀行只好增加風險撥備。

博士。銀行金融專家阮智孝表示,房地產市場也是造成壞帳增加的重要原因之一。許多房地產企業的財務槓桿過高,是股權的4-5倍,如果市場遇到困難,就有潛在的違約風險。

阮岱大學的阮光輝先生也持有同樣的觀點,他評論說,壞帳目前正在強勁增長,並且與房地產行業密切相關,而房地產行業是整個經濟信貸增長較快的領域。儘管許多房地產領域的價格持續上漲,但經濟適用房和社會住宅的需求並未得到滿足,這給銀行體系帶來了巨大壓力。

處理銀行內部壞帳的解決方案

第三季末的壞帳情況是一個明確的警訊。如果不採取調控措施,銀行業近期可能面臨重大金融風險。

可見,新《信貸機構法2024》為銀行帶來了「黃金機會」。新規定允許銀行轉讓部分涉及壞帳的房地產項目並參與債務交易市場。這不僅有利於銀行更靈活地回收資本,也有利於壞帳快速從表外轉移,最大限度地減少財務壓力。

如果房地產專案擔保大額貸款,但專案業主出現財務困難,銀行可以將該專案的部分資金轉讓給其他投資者。這有助於專案繼續實施,吸引新的資本流動,銀行也可以快速收回資本,而不必等待全部債務還清。當目前銀行系統中高達 70% 的擔保資產是房地產時,這確實是一個突破。靈活處理這些擔保資產將有助於銀行大幅減少壞賬,為房地產市場的發展注入動力。

參與債務交易市場也有助於銀行迅速從資產負債表中剔除壞帳。銀行可以與債務管理公司或國際金融機構合作處理大規模壞賬,提高資產質量,並減輕財務壓力。

為了增強財務資源,銀行可以發行股票以增加股本。增加資本有助於提高資本安全、促進永續發展、提高壞帳撥備率,同時降低整個系統的風險。

除了處理壞帳的解決方案外,銀行還需要促進非信用收入來源,以減少對傳統信貸的依賴,創造穩定的收入。

透過智慧信貸管理系統,銀行可以在早期階段監控和發現風險貸款,有助於及時提供貸款重組措施。