DPM是一家在全國尿素化肥產業處於領先地位、資金雄厚、資金雄厚、負債少、經營模式穩定的企業。憑藉這一基礎,DPM始終被認為是一個具有潛力、有吸引力的長期投資案例。

越南石油化肥和化學品公司(HOSE:DPM)剛剛公佈了2024年第一季的經營業績,利潤成長緩慢,高於去年同期的低基數。因此,2024年第一季度,DPM錄得淨收入31,590億越南盾,較去年同期成長19%。稅後利潤超過2,760億越南盾,較去年同期成長46.4%。

這實際上是一個不足為奇的結果,因為從年初到現在,Phu My Fertilizer 的經營狀況仍然面臨雙重困難:輸入天然氣價格根據世界油價上漲,運輸成本增加。尿素化肥出廠價格仍處於低點。

DPM是一家在全國尿素化肥產業處於領先地位、資金基礎雄厚、現金充裕、負債少、獲利模式穩定的企業。憑藉這一基礎,DPM始終被認為是一個具有潛力、有吸引力的長期投資案例。

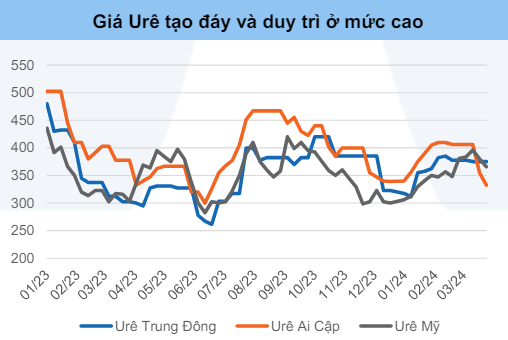

元大證券近日發出買進DPM股票推薦,目標價為44,266越盾/股,報酬率為41.7%,投資論點為:2024年3月國內尿素平均價格10,550越盾/公斤,較12月上漲5% 2023年,目前世界尿素價格已升至350美元/噸以上,較去年底低點上漲16%以上。

分析團隊預期尿素價格將持續回升,原因如下: 天然氣價格預期上漲可能導致歐洲化肥業者持續減產; 2024年俄羅斯可繼續延長氮肥出口配額。

此外,根據IFA的數據,2024年化肥總需求將小幅增加1.2%,這主要得益於南亞和拉丁美洲地區在2024年至2027年期間每年穩定成長5%至7%。

IRI表示,輸入天然氣價格下降,厄爾尼諾氣候預測將從2024年第二季開始減弱,支持從水力發電調動廉價電力,並減少從天然氣發電中調動。由於 DPM 主要使用國內天然氣來源,這將降低DPM的天然氣競爭程度。

2023年,DPM在NH3車間進行了26天的常規檢修和10天的設備故障排除,導致尿素、NH3和NPK產量分別減少了11%、26%和23%。經過維護和排除故障,工廠運作正常。預計2024年產量將趨於穩定。

在越南KB證券的一份報告中,該組織預計厄爾尼諾現象將在2024年第一季達到頂峰,然後逐漸減弱,並在今年剩餘時間內轉向中性和拉尼娜階段。

氣電、化肥企業之間的天然氣輸入來源糾紛現象將較2023年有所減輕。相比,2023年大米、小麥和玉米價格仍處於高位。上述產品供應處於緊張狀態,各國將有動機增加農業生產,進而提振消費需求,支撐尿素化肥價格。

整體而言,KBSV研究團隊預測,2024年DPM的業務活動將因尿素價格上漲而復甦。同時,由於銷售價格上漲和輸入氣價格小幅下降,毛利率預計將恢復。

今年的計劃,Phu My Fertilizer董事會制定了相當保守的業務計劃,預計收入為12.8兆越南盾,淨利潤為5,420億越南盾(與2023年相比增長2%)。

生產經營計畫中,公司計畫銷售尿素87萬噸、氮磷鉀14.31萬噸。利潤分配部分,DPM計畫2024年發放15%現金股利。

到2024年,該企業計劃斥資超過6,660億越南盾用於基本建設投資活動,購買資產、設備以及對成員單位進行資本投資。